长江股份有限公司(以下简称长江公司)发生下列与无形资产有关的经济业务:

(1)2011年5月1日,开始自行研发一项新产品专利技术用于生产产品,研究阶段发生材料费200万元、职工薪酬300万元;进入开发阶段后发生材料费1800万元、职工薪酬1600万元,以及用银行存款支付的其他费用300万元,总计3700万元,其中,符合资本化条件的支出为3300万元。2011年12月31日,该专利技术达到预定用途。假定形成无形资产的专利技术采用直线法按10年摊销,预计净残值为零。

(2)2011年7月1日,用银行存款500万元购入一项专利权,长江公司无法预见该项专利权为企业带来经济利益的期限。2011年12月31日,经减值测试,预计该无形资产的可收回金额为420万元。2012年12月31日,经减值测试,预计该项无形资产的可收回金额为400万元。2013年1月1日,有证据表明其使用寿命是有限的,预计尚可使用年限为5年,预计净残值为0,长江公司开始采用直线法对其进行摊销。

2013年12月31日,由于新技术发展迅速,该无形资产出现减值迹象,经减值测试,预计其可收回金额为280万元,预计使用寿命和摊销方法、净残值均不变。

2015年1月1日,长江公司预计该项管理用无形资产预期不能再为企业带来经济利益。

(3)长江公司2011年12月31日以分期付款方式购入一项商标权,总价款为7000万元,2011年12月31日支付1000万元,余下的6000万元分三次自2012年12月31日起每年年末支付2000万元。假定银行同期贷款年利率为6%。长江公司预计该项商标权的使用年限为10年,但该项商标权能够在到期时展期5年且不需要付出重大成本。长江公司预计该项商标权的净残值为0,采用直线法对其进行摊销。2012年12月31日,出现减值迹象,长江公司对该项无形资产进行减值测试,预计其可收回金额为5344万元。2013年12月31日,市场有所好转,长江公司预计该项无形资产的可收回金额为5000万元。已知:(P/A,6%,3)=2.6730;(P/F,6%,3)=0.8396。假定不考虑相关税费,该项无形资产计提减值准备后原预计使用年限、摊销方法、净残值不变。

要求:(1)计算长江公司自行研发专利技术的入账价值,并编制2011年度与该项专利技术相关的会计分录。

(2)编制长江公司上述专利权相关经济业务的会计分录。

(3)计算长江公司外购商标权的入账价值,并编制2011年度至2013年度与该项商标权计提摊销和减值准备相关的会计分录。(答案中的金额单位用万元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

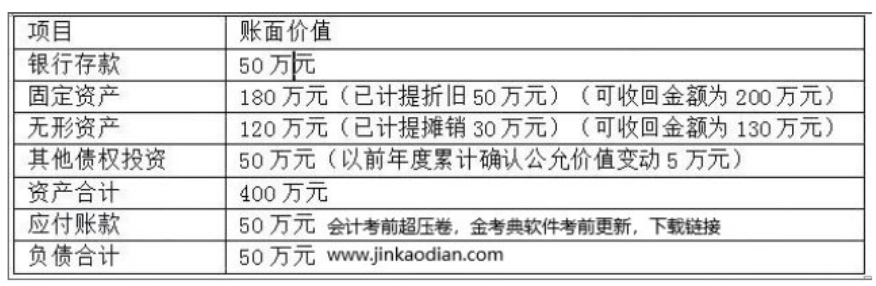

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。