题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2×22年5月15日,甲公司以银行存款600万元外购一项专利技术用于A产品的生产,为有效使用自行研发的专利技术发生培训费5万元,发生无形资产测试费6万元,宣传A产品发生广告费4万元,另支付相关税费2万元,2×22年8月30日无形资产达到预定用途,当日该专利技术的入账价值为()万元。

A.608

B.612

C.613

D.617

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.608

B.612

C.613

D.617

答案

更多“2×22年5月15日,甲公司以银行存款600万元外购一项专利技术用于A产品的生产,为有效使用自行研发的专利技术发生培训费5万元,发生无形资产测试费6万元,宣传A产品发生广告费4万元,另支付相关税费2万…”相关的问题

更多“2×22年5月15日,甲公司以银行存款600万元外购一项专利技术用于A产品的生产,为有效使用自行研发的专利技术发生培训费5万元,发生无形资产测试费6万元,宣传A产品发生广告费4万元,另支付相关税费2万…”相关的问题

第1题

A.252

B.262

C.267.2

D.257.2

第2题

A.35

B.30

C.12

D.14

第3题

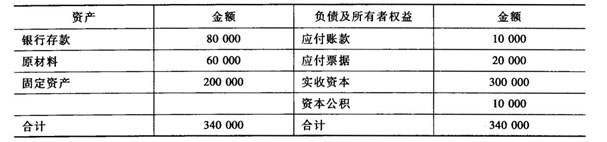

甲公司当年5月31日简要资产负债表如下:资产负债表(简表)5月31日 单位:元

6月,甲公司发生下列经济业务: (1)以银行存款20 000元购买生产用设备; (2)将到期无力偿还的应付票据l0 000元转为应付账款; (3)将资本公积6 000元转增实收资本; (4)购进生产用材料8 000元,款项尚未支付。 假定不考虑其他因素和各种税费。以上资产负债表简表中,涉及的流动资产有()。

A.银行存款

B.原材料

C.固定资产

D.应付账款

第4题

A.甲民办大学在收到捐款时确认“捐赠收入——限定性收入”50000元

B.2×21年年末,将“捐赠收入——限定性收入”转入到限定性净资产

C.2×21年年末,将该笔收入转入到非限定性净资产

D.2×22年1月2日,将限定性净资产转入到非限定性净资产

第5题

A.8319

B.8800.14

C.8019

D.8700.14

第6题

2×21年1月1日甲公司取得乙公司20%的有表决权股份,对乙公司具有重大影响,初始投资成本为1200万元。当年乙公司实现净利润1000万元。2×22年1月1日,甲公司以银行存款7500万元从集团内部其他公司取得乙公司有表决权股份的60%,从而能够对乙公司实施控制。当日乙公司可辨认净资产的账面价值为9500万元,原控制方合并财务报表中乙公司可辨认净资产的账面价值为10000万元(无商誉)。两次交易不属于“一揽子交易”,不考虑其他相关因素。2×22年1月1日甲公司对乙公司长期股权投资的入账金额为()万元

A.8700

B.8900

C.8000

D.7600

第7题

2×21年1月1日,甲公司以银行存款2000万元取得乙40%的有表决权股份,大于应享有乙公司可辨认净资产公允价值的份额,后续采用权益法核算。2×21年度乙公司实现净利润500万元,2×22年3月1日乙公司宣告发放现金股利200万元,3月20日支付现金股利,2×22年度乙公司发生亏损100万元。不考虑其他因素,以下有关该项股权投资,说法正确的有()

A.甲公司2×21年1月1日取得乙公司股权投资的初始入账金额为2000万元

B.甲公司因乙公司宣告发放现金股利应确认的投资收益为80万元

C.甲公司对乙公司2×21年度实现的净利润不做账务处理

D.甲公司2×22年12月31日长期股权投资账面余额为2080万元

第8题

A.36

B.0

C.24

D.14

第9题

A.2×22年1月1日

B.2×22年2月1日

C.2×22年3月1日

D.2×22年5月1日

第10题

(1)甲材料的相关账户余额分别为:“原材料”科目的月初余额为40 000元,“材料、成本差异”科目的月初贷方余额为500元,“物资采购”科目的月初借方余额为10 600元。

(2)5月5日,企业已付款的甲材料1 000千克如数收到,已经验收入库。

(3)5月15日,从外地A公司购入甲材料6 000千克,增值税专用发票上注明的材料价款为59 000元,增值税额为10 300元,企业已用银行存款支付,材料尚未到达。

(4)5月20日,从A公司购入的甲材料到达,验收入库时发现短缺40千克,经查明为运输途中定额内自然损耗。按实际数量验收入库。

(5)5月31日,汇总本月发料凭证,本月共发出甲材料7 000千克,全部用于产品生产。要求:根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

第11题

A.3月2日,甲公司应确认销售商品收入360万元

B.3月2日,甲公司应确认销售商品收入352万元

C.3月15日,甲公司应确认财务费用4万元

D.3月15日,甲公司应确认财务费用3.6万元