题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

乙公司是一家从事大型项目建设的上市公司(以下简称“公司”),为某国有控股集团(以下简称“集团”)所控制。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。为进一步开拓市场,应

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“乙公司是一家从事大型项目建设的上市公司(以下简称“公司”),为某国有控股集团(以下简称“集团”)所控制。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。为进一步开拓市场,应”相关的问题

更多“乙公司是一家从事大型项目建设的上市公司(以下简称“公司”),为某国有控股集团(以下简称“集团”)所控制。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。为进一步开拓市场,应”相关的问题

第1题

A.甲

B.乙

C.丙

D.丁

第2题

第3题

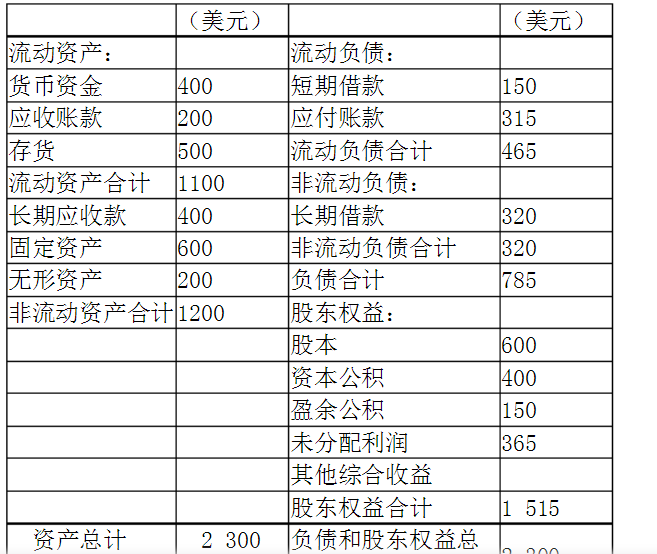

20×7年12月31日的汇率为1美元=6.1元人民币,20×7年的平均汇率为1美元=6.2元人民币,股本、资本公积发生日的即期汇率为1美元=6.4元人民币,20×6年12月31日的股本为600万美元,折算为人民币为3840万元;资本公积400万美元,折算人民币2560万美元;累计盈余公积为100万美元,折算为人民币为630万元,累计未分配利润为240万美元,折算为人民币为1512万元,黄河公司和A公司均在年末提取盈余公积,A公司当年提取的盈余公积为50万美元。其它资料如表:

要求:编制折算后的资产负债表和利润表

第4题

第5题

A.均作为以现金结算的股份支付处理

B.甲公司作为以权益结算的股份支付处理,乙公司作为以现金结算的股份支付处理

C.均作为以权益结算的股份支付处理

D.甲公司作为以现金结算的股份支付处理,乙公司作为以权益结算的股份支付处理

第6题

A.梁某不应参加董事会表决

B.吴某可代梁某在董事会上表决

C.该项决议通过

D.该项决议未通过

第7题

A.招投标是售前负责的事,销售不需要参与

B.销售需要尽可能协助客户完成立项

C.大型项目最好多找一家围标公司保险

D.合同内容必须由销售起草

E.项目受到质疑后,应立即与甲方、招标公司沟通

第8题

A.均作为以现金结算的股份支付处理

B.甲公司作为以权益结算的股份支付处理,乙公司作为以现金结算的股份支付处理

C.均作为以权益结算的股份支付处理

D.甲公司作为以现金结算的股份支付处理,乙公司作为以权益结算的股份支付处理

第9题

A.2250

B.2500

C.3937.5

D.4375

第10题

A.均作为以现金结算的股份支付处理

B.甲公司作为以权益结算的股份支付处理,乙公司作为以现金结算的股份支付处理

C.均作为以权益结算的股份支付处理

D.甲公司作为以现金结算的股份支付处理,乙公司作为以权益结算的股份支付处理

第11题

A.孙某受聘于甲企业,不能从事任何兼职活动

B.孙某可以接受聘请,但不能以乙公司注册安全工程师名义执业

C.孙某在乙公司申请注册后,可以以乙公司注册安全工程师名义兼职执业

D.孙某在征得甲企业同意之后,可以以乙公司注册安全工程师名义兼职执业