题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

针对“资料2”,下列提法正确的有()

A.对需安装才能使用的设备,可以在小范围(small range)抽查验证

B.监盘能证明固定资产的真实性

C.对因凭证手续不全所造成的账外资产应补记入账

D.对盘亏的固定资产要查明原因,并进行必要的账务处理

答案

答案

ABCD

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.对需安装才能使用的设备,可以在小范围(small range)抽查验证

B.监盘能证明固定资产的真实性

C.对因凭证手续不全所造成的账外资产应补记入账

D.对盘亏的固定资产要查明原因,并进行必要的账务处理

答案

ABCD

更多“针对“资料2”,下列提法正确的有()”相关的问题

更多“针对“资料2”,下列提法正确的有()”相关的问题

第1题

针对“资料 1”,下列审计程序中,属于固定资产业务内部控制测试的有:()

A. 检查固定资产入账价值的正确性

B. 审查固定资产报废是否经过审批

C. 验证固定资产验收部门工作的独立性

D. 验证固定资产的新增手续是否齐全

针对“资料 2”,下列各项中,可用以证明丙公司固定资产所有权的有:()

A. 购货发票

B. 财产税单

C. 产权证明书

D. 固定资产明细账

针对“资料 3”,对于改扩建后建筑物的入账价值,假定不考虑相关税费,审计人员应建议丙公司做如下调整:()

A. 调减固定资产 700 万元

B. 调减固定资产 750 万元

C. 调减固定资产 850 万元

D. 调减固定资产 50 万元

针对“资料 4”,审计人员认为丙公司账务处理正确的有:()

A. 将为建造厂房购买土地使用权的费用计入在建工程

B. 对市价持续下跌导致可收回金额低于账面价值的固定资产计提了减值准备

C. 对于融资租赁取得的设备未作任何账务处理

D. 将与尚未办理竣工决算但已投入使用的职工宿舍相关的借款费用计入财务费用

根据“资料 5”,审计人员运用分析程序对丙公司固定资产折旧计提的合理性进行审查时,可采用的方法有:()

A. 将 20×2 年度的折旧费用与 20×1 年度的折旧费用相比较

B. 计算 20×2 年度计提折旧额占固定资产原值的比例,并与 20×1 年度相比较

C. 将 20×2 年固定资产原值除以全年总产量,将该比率与以前年度相比较

D. 将 20×2 年度应计提折旧的固定资产乘以本期折旧率,并与本期计提的折旧额相比较

第2题

(1)注册会计师在审查某公司应付账款明细账时,发现2010年开开化工厂明细账有贷方余额320万元,经查证有关凭证,是2007年向开开化工厂购买化工原料的货款。

(2)该注册会计师在对某公司的应付账款项目进行审计时,根据需要决定对该公司下列四个明细账户中的两个进行函证,见下表:

供货单位 应付账款年末余额 本年度供货总额

A公司 42650元 66500元

B公司 0 2980000元

C公司 89000元 96000元

D公司 298000元 3136000元

【要求】针对资料(1)分析可能存在的问题?是否需要进一步审查,如何审查?

针对资料(2)请帮助该注册会计师选择两位供货人函证,并说明理由。

第3题

问题:(1)从企业战略的角度来看,任总的观点是否正确?

(2)如果你作为一个房地产商,针对“穷人”,是否应为他们建房,建什么样的房?

(3)根据上述资料,你认为目前的房地产市场大致分几类?

第4题

A.贫血纠正后即停铁剂

B.不宜在两餐之间服用

C.同服

D.与牛奶同服

E.首选二价铁

第5题

A.共产主义渺茫论

B.共产主义是一个理想,但是难以实现

C.在社会主义历史阶段不应树立共产主义理想

D.共产主义理想的实现是一个漫长的历史过程

第6题

某企业只生产一种A产品,产销平衡。有关资料如下:

预计年产销量27000件,单位售价为2元,单位变动成本为1.5元,计划期固定成本为10000元。该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的2元提高到2.5元,但为了使产品预期的销售量能顺利销售出去,全年需增加广告费支出2000元。

乙方案:假设企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。经研究决定:单价降低5%,可使销售量增加12.5%。

要求:根据上述资料,分析回答下列题。

1.针对甲方案:提高单价的同时增加广告费,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果此时能完成原来预计的销售量,可比原定目标增加多少利润?

2.针对乙方案:降低售价的同时增加销售量,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果完成预计降价后的销售量,可比原定目标增加多少利润?

第7题

下列有关书面声明的提法中,不正确的是()。

A.注册会计师对管理层的诚信产生重大疑虑,以至于认为其作出的书面声明不可靠,注册会计师应当对财务报表发表无法表示意见

B.书面声明的日期不得在审计报告日后

C.书面声明是必要的审计证据,应当涵盖审计报告针对的所有财务报表和期间

D.书面声明,是管理层向注册会计师提供的书面陈述,用以确认某些事项或支持其他审计证据,包括财务报表及其认定

第8题

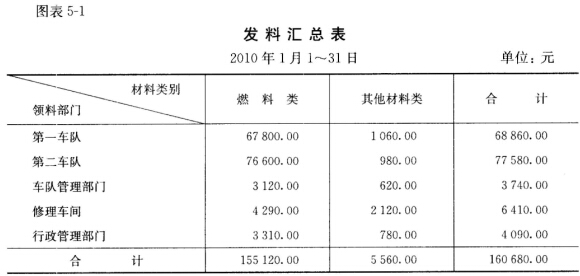

(4)31日,通过实物盘点,各部门车辆的油箱内结存的汽油为:第一车队720升,第二车队810升,车队管理部门100升,修理车间150升,行政管理部门120升,每升为5.80元。 (5)31日,本月份第一车队外胎共行驶376000公里,第二车队外胎共行驶468000公里,摊提本月份外胎费用。 二、要求

(4)31日,通过实物盘点,各部门车辆的油箱内结存的汽油为:第一车队720升,第二车队810升,车队管理部门100升,修理车间150升,行政管理部门120升,每升为5.80元。 (5)31日,本月份第一车队外胎共行驶376000公里,第二车队外胎共行驶468000公里,摊提本月份外胎费用。 二、要求

编制会计分录。

第9题

A.一种取证方法获取的审计证据可能只与某些审计目标相关

B.针对同一认定所获取审计证据的形式是唯一的

C.如果不同来源之间的审计证据存在矛盾,审计人员需要以外部证据为准

D.审计人员应当舍弃那些与审计目标无关的资料

E.对实物证据不仅要核实数量,还要关注质量

第10题

第11题

下列提法是否正确?为什么?

(1)水分子由二个氢元素及一个氧元素组成.

(2)如果某元素处于“游离状态”,则它就被视为单质.

(3)一种用物理的或化学的方法都不能将其分解为两种以上不同性质的物质称为元素.

(4)水分子中元素氢与元素氧重量比为1:8,体积比为2:1.

(5)元素硅可以由SiO2与C或CaC2反应制取.

(6)元素磷在游离态时可以分为两种单质——白磷及红磷.

(7)煤、石墨和金刚石都是元素碳的三种不同的形态.

(8)在硫化铁中硫已不是脆的、黄色的、易燃的物质,而是以硫元素的形态存在.

(9)硫化铁是由硫及铁两种元素构成的.

(10)元素的性质是指游离态的原子的性质.