题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

新发公司为上市公司,2×17年相关经济业务及会计处理如下:(1)2×17年12月31日,与甲公司签订了一份销售合同,约定新发公司采用分期收款方式向甲公司销售设备1套,价款为2000万元,分4次于以后的4年内等

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“新发公司为上市公司,2×17年相关经济业务及会计处理如下:(1)2×17年12月31日,与甲公司签订了一份销售合同,约定新发公司采用分期收款方式向甲公司销售设备1套,价款为2000万元,分4次于以后的…”相关的问题

更多“新发公司为上市公司,2×17年相关经济业务及会计处理如下:(1)2×17年12月31日,与甲公司签订了一份销售合同,约定新发公司采用分期收款方式向甲公司销售设备1套,价款为2000万元,分4次于以后的…”相关的问题

第1题

A.0.61

B.0.44

C.0.59

D.0.42

第2题

第3题

A.2×17年9月10日

B.2×17年11月30日

C.2×18年1月1日

D.2×20年12月31日

第4题

第5题

A.2 820

B.2 920

C.2 940

D.3 040

第6题

A.158

B.149.5

C.150

D.232

第7题

A.2904

B.3104

C.3176

D.3200

第8题

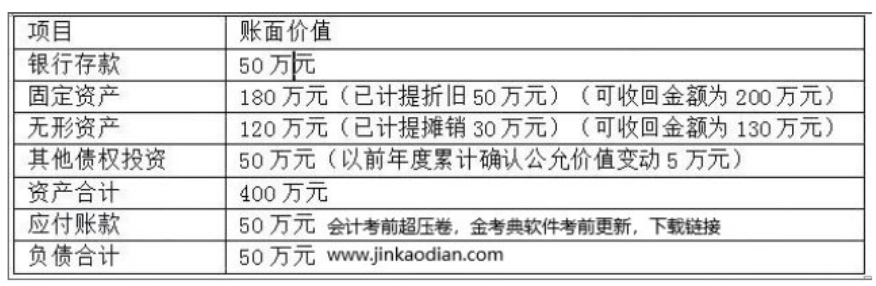

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

第9题

A.以出让方式取得一宗土地使用权,实际成本为1 400万元,预计使用年限为70年。甲公司准备将其用于建设一住宅小区后对外出售。甲公司采用直线法摊销作为无形资产核算的土地使用权,且预计净残值均为零

第10题

A.-108

B.0

C.-116

D.-135

第11题