题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司为境内上市公司。2×17年至2×18年,甲公司或乙公司发生的有关交易或事项如下:(1)2×17年1月1日,甲公司与A公司签订合同,向其销售一批产品。合同约定,该批产品将于2年之后交货。合同中包含两种可供选择的付款方式,即A公司可以在2×18年12月31日交付产品时支付551.25万元,或者在合同签订时支付500万元。A公司选择在合同签订时支付货款。该批产品的控制权在交货时转移。甲公司于2×17年1月1日收到A公司支付的货款。内含利率为5%,融资费用不符合借款费用资本化的要求。(2)2×18年1月1日,甲公司与B公司签订合同,向其销售W产品。B公司在合同开始日即取得了W产品的控制权,并在90天内有权退货。由于w产品是最新推出的产品,甲公司尚无有关该产品退货率的历史数据,也没有其他可以参考的市场信息。该合同对价为242万元,根据合同约定,B公司应于合同开始日后的第二年年末付款。W产品在合同开始日的现销价格为200万元,W产品的成本为160万元。退货期满后,未发生退货。假定应收款项在合同开始日和退货期满日的公允价值无重大差异。(3)2×18年7月1日,甲公司与C公司签订合同,向其销售一台特种设备,并商定了该设备的具体规格和销售价格,甲公司负责按照约定的规格设计该设备,并按双方商定的销售价格100万元向C公司开具发票。该特种设备的设计和制造高度相关。为履行该合同,甲公司与其供应商X公司签订合同,委托X公司按照其设计方案制造该设备,并安排X公司直接向C公司交付设备。X公司将设备交付给C公司后,甲公司按与X公司约定的价格60万元向X公司支付制造设备的对价;X公司负责设备质量问题,甲公司负责设备由于设计原因导致的问题,甲公司共发生设计费10万元,均为人工薪酬。2×18年12月1日,X公司将设备交付C公司。(4)2×18年5月1日,甲公司与客户签订合同,向其销售M、N两项商品,合同价款为400万元。合同约定,M商品于合同开始日交付,N商品在2×18年7月1日交付,只有当M、N两项商品全部交付之后,甲公司才有权收取400万元的合同对价。假定M商品和N商品构成两项履约义务,其控制权在交付时转移给客户,分摊至M商品和N商品的交易价格分别为80万元和320万元。2×18年7月15日,甲公司收到合同价款400万元。(5)乙公司是一家著名的排球俱乐部,2×18年1月1日授权D公司在其设计生产的服装、帽子、水杯以及毛巾等产品上使用乙公司的名称和图标,授权期间为3年。合同约定,乙公司收取的合同对价由两部分组成:一是600万元固定金额的使用费;二是按照D公司销售上述商品所取得销售额的5%计算的提成。D公司预期乙公司会继续参加当地顶级联赛,并取得优异的成绩。2×18年D公司销售上述商品所取得销售额为2000万元。本题不考虑增值税等相关税费以及其他因素。要求:(1)根据资料(1),说明甲公司何时确认收入,并说明理由。编制2×17年1月1日甲公司收到货款、2×17年12月31日确认融资成分的影响、2×18年12月31日交付产品的会计分录。(2)根据资料(2),说明甲公司何时确认收入,并说明理由。编制合同开始日及退货期满时的会计分录。(3)根据资料(3),判断特种设备的设计和制造涉及几项履约业务,说明理由;判断甲公司是主要责任人还是代理人,说明理由;计算甲公司2×18年12月1日应确认的收入。(4)根据资料(4),判断甲公司将M商品交付给客户之后,是否确认应收账款,并说明理由。分别编制交付M商品和N商品的会计分录。(5)根据资料(5),判断乙公司授权D公司知识产权许可是属于在某一时段内履行履约义务还是属于某一时点履行履约义务,并说明理由。(6)根据资料(5),计算乙公司2×18年应确认的收入。

答案

答案

查看答案

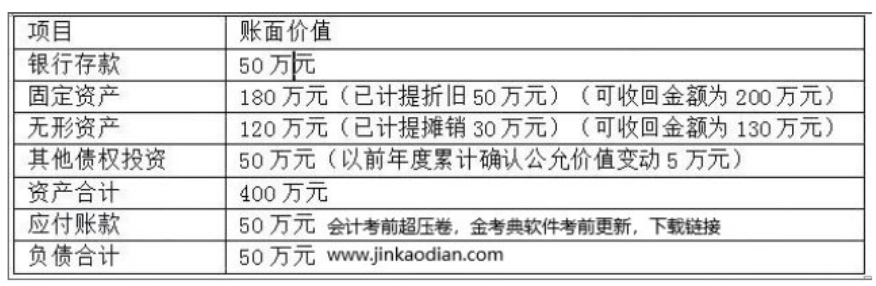

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。