题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司拟购建一条新生产线,项目总投资800万元,建设期2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低净现金流入为()万元。P/A,10%,6()=4.3553,P/F,10%,2()=0.8264。

A.86.41

B.183.7

C.149.96

D.222.27

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.86.41

B.183.7

C.149.96

D.222.27

答案

更多“A公司拟购建一条新生产线,项目总投资800万元,建设期2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低净现金流入为()万元。P/A,10%,6()=4.3553,P/F,10…”相关的问题

更多“A公司拟购建一条新生产线,项目总投资800万元,建设期2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低净现金流入为()万元。P/A,10%,6()=4.3553,P/F,10…”相关的问题

第1题

A.4000

B.5434

C.5200

D.5506

第2题

要求:

(1)如果该公司执行的是固定股利政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(2)如果该公司执行的是固定股利支付率政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(3)如果该公司执行的是剩余股利政策,本年不需要计提盈余公积金,则2010年度公司可以发放多少现金股利?

第3题

(1)该项目如果可行,拟在2016年12月31日开始投资建设生产线,预计建设期1年,即项目将在2017年12月31日建设完成,2018年1月1日投资使用,该生产线预计购置成本4000万元,项目预期持续3年,按税法规定,该生产线折旧年限4年,残值率5%。按直线法计提折旧,预计2020年12月31日项目结束时该生产线变现价值1800万元。

(2)公司有一闲置厂房拟对外出租,每年租金60万元,在出租年度的上年年末收取。该厂房可用于安装该生产线,安装期间及投资后,该厂房均无法对外出租。

(3)该项目预计2018年生产并销售12000万罐,产销量以后每年按5%增长,预计易拉罐单位售价0.5元,单位变动制造成本0.3元,每年付现销售和管理费用占销售收入的10%,2018年、2019年、2020年每年固定付现成本分别为200万元、250万元、300万元。

(4)该项目预计营运资本占销售收入的20%,垫支的营运资本在运营年度的上年年末投入,在项目结束时全部收回。

(5)为筹资所需资金,该项目拟通过发行债券和留存收益进行筹资,发行期限5年、面值1000元,票面利率6%的债券,每年末付息一次,发行价格960元。发行费用率为发行价格的2%,公司普通股β系数1.5,无风险报酬率3.4%,市场组合必要报酬率7.4%。当前公司资本结构(负债/权益)为2/3,目标资本结构(负债/权益)为1/1。

(6)公司所得税税率25%。假设该项目的初始现金流量发生在2016年末,营业现金流量均发生在投产后各年末。

要求:

(1)计算债务税后资本成本、股权资本成本和项目加权平均资本成本。

(2)计算项目2016年及以后各年年末现金净流量及项目净现值,并判断该项目是否可行(计算过程和结果填入下方表格)。

(3)假设其他条件不变,利用最大最小法计算生产线可接受的最高购置价格

第4题

(2011年)E公司是一家民营医药企业,专门从事药品的研发、生产和销售。公司自主研发并申请发明专利的BJ注射液自上市后销量快速增长,目前生产已达到满负荷状态。E公司正在研究是否扩充BJ注射液的生产能力,有关资料如下: BJ注射液目前的生产能力为400万支/年。E公司经过市场分析认为,BJ注射液具有广阔的市场空间,拟将其生产能力提高到1200万支/年。 由于公司目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产能力为1200万支/年的生产线。当前的BJ注射液生产线于2009年年初投产使用,现已使用2年半,目前的变现价值为1127万元,生产线的原值为l800万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。公司建造该条生产线时计划使用10年,项目结束时的变现价值预计为115万元。新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。BJ注射液目前的年销售量为400万支,销售价格为每支10元,单位变动成本为每支6元,每年的固定付现成本为100万元。扩建完成后,第1年的销量预计为700万支)第2年的销量预计为1000万支,第3年的销量预计为1200万支,以后每年稳定在1200万支。由于产品质量稳定、市场需求巨大,扩产不会对产品的销售价格、单位变动成本产生影响。扩产后,每年的固定付现成本将增加到220万元。项目扩建需用半年时间,停产期间预计减少200万支BJ注射液的生产和销售,固定付现成本照常发生,假定扩建期间旧生产线继续提取折旧。生产BJ注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。扩建项目预计能在2011年年末完成并投入使用。为简化计算,假设扩建项目的初始现金流量均发生在2011年年末(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。E公司目前的资本结构(负债/权益)为1/1,税前债务成本为9 0A,陬益为1.5,当前市场睡无风险报酬率为6.25%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为扩建项目筹资,税前债务成本仍维持9%不变。E公司适用的企业所得税税率为25%。 要求: (1)计算公司当前的加权平均资本成本。公司能否使用当前的加权平均资本成本作为扩建项 目的折现率?请说明原因。 (2)计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。 (3)计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

第5题

甲公司购置一套需要安装的生产线。与该生产线有关的业务如下:

(1)2001年9月30日,为购建该生产线向建设银行专门借入资金1 000 000元,并存入银行。该借款期限为2年,年利率为 9.6%,到期一次还本付息,不计复利。

(2)2001年9月30日,用上述借款购入待安装的生产线。增值税专用发票上注明的买价为800 000元,增值税额为136 000元。另支付保险费及其他杂项费用64 000元。该待安装生产线交付本公司安装部门安装。

(3)安装生产线时,领用本公司产品一批。该批产品实际成本为80 000元,税务部门核定的计税价格为160 000元,适用的增值税税率为17%。

(4)安装工程人员应计工资36000元,用银行存款支付其他安装费用32800元。

(5)2001年12月31日,安装工程结束,并随即投入行政管理部门使用。该生产线预计使用年限为5年,采用双倍余额递减法计提折旧(预计净残值率为5%)。

(6)2003年12月31日,甲公司将该生产线出售。出售时用银行存款支付清理费用60 000元,出售所得款项1 000 000元全部存入银行。于当日清理完毕。

假定固定资产按年计提折旧,借款利息每年年末一次计息。假定在资产达到预定可使用状态前的利息都计入工程成本。

要求:

(1)编制甲公司2001年度借款、购建生产线及年末计提利息的会计分录;

(2)编制甲公司2002年度计提折旧和利息的会计分录;

(3)编制甲公司2003年度计提折旧及出售该生产线相关的会计分录。(“应交税金”科目要求写出明细科目)

第6题

某企业投资设一条危险化学品的生产线,拟委托有资质的安全评价机构对该项目及其安全设施试生产(使用)情况进行安全验收评价。依据《危险化学品建设项目安全监督管理办法》《国家安全监督总局令第45号公布,第79号修正),下列关于承担安全验收评价工作单位的说法中,正确的是()。

A.应优先选用项目司研阶段的设计单位

B.不得与承担安全预评价的为同一单位

C.应优先选用承担专全预评价的机构

D.不得与承担安金设施工的为网一单位

第7题

第8题

某钢厂拟建设一条宽中(厚)板热轧生产线,由于该产品市场热销,钢厂希望打破常规,加快建设速度。另一方面,钢厂希望能对工程款实施有效的控制。钢厂决定在初步设计审查通过后,立即开始施工招标,边设计,边施工。招标采用工程量清单报价模式,向投标商提供参考工程量清单,并要求措施费、管理费、各种款费全部并入综合单价内,合同采用固定总价模式,以便控制施工费用。A公司中标施工总承包该项目。其报价依据钢厂提供的参考工程量清单编制了综合单价和施工总价,并与钢厂签订了固定总价合同。A公司在施工过程中发现,正式施工图的基础埋深由初步设计的-6m变成了-9m;主要工程量比招标参考工程量增加了10%~30%;主要施工材料(如钢材、电缆、水泥)的材料单价大幅度上涨,仅钢材价格就从3800元/吨上涨至4800元/吨。由于上述原因,A公司预计该项目将亏损1000万元以上。

问题:

①该钢厂的招标是否符合招标条件,为什么?

②该钢厂所用的工程量清单报价模式是否符合国家工程量清单计价规范,为什么?

③由于合同已约定相应的市场风险和技术风险,因此下列几种情况导致的合同价款变化是否应予调整:

a.基础埋深变化而新增的特殊施工措施费;

b.正式施工图工程量超出招标参考工程量而增加的工程费用;

c.因工程材料涨价而产生的价差。

第9题

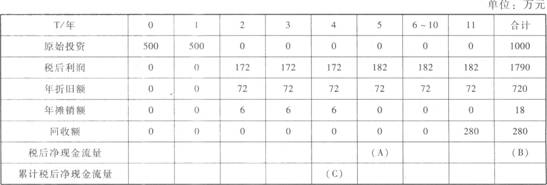

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

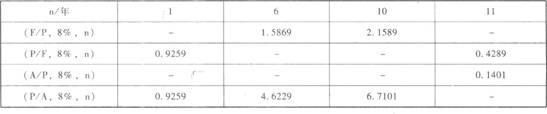

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

第10题

已知:某企业为开发新产品拟投资建设一条生产线,现有甲、乙两个方案可供选择。

甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,税法规定的使用年限为10年,残值率为10%,同时垫支200万元营运资本,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本为200万元;预计第10年回收的固定资产余值和营运资本分别为50万元和200万元。企业的资本成本为8%,适用的所得税率为25%。

要求:

(1)计算乙方案项目计算期各年的现金净流量(NCF);

(2)计算甲乙两方案的静态回收期;

(3)通过计算判断应选择哪一个方案。

第11题

A.新产品投产需要占用营运资金80万元,可在公司现有周转资金中解决,不需另外筹集

B.该项目利用现有未充分利用的厂房和设备,如将该设备出租可获收益200万元

C.新产品销售会使本公司同类产品减少收益100万元;若本公司不经营此产品,竞争对手也会推出此新产品

D.拟采用借债方式为本项目筹资,新债务的利息支出每年。50万元

E.动用为其他产品储存的原料约200万元