题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

小申是我国居民个人,2019年共取得工资收入5万元,取得全年一次性奖金2.4万元,假设不考虑专项扣除等项目,小申最少需要纳税多少元?()

A.420

B.0.72

C.0.54

D.0.24

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.420

B.0.72

C.0.54

D.0.24

答案

更多“小申是我国居民个人,2019年共取得工资收入5万元,取得全年一次性奖金2.4万元,假设不考虑专项扣除等项目,小申最少需要纳税多少元?()”相关的问题

更多“小申是我国居民个人,2019年共取得工资收入5万元,取得全年一次性奖金2.4万元,假设不考虑专项扣除等项目,小申最少需要纳税多少元?()”相关的问题

第2题

第3题

李先生(中国公民,国内某单位就职)。2019年1~12月有关收支情况如下:

(1)工资、薪金收入20000元/月,个人按照规定缴纳的“三险一金”3500元/月。

(2)6月接受A公司(非任职单位)财务咨询,取得劳务报酬收入15000元。

(3)11月出版专著一部,稿酬18000元。

(4)出租个人住房取得租金收入5000元/月。

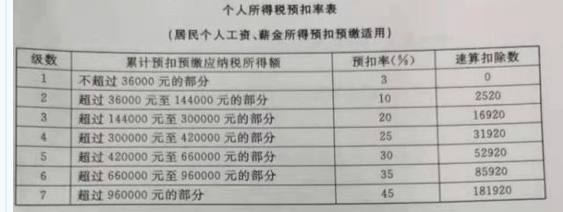

其他资料:李先生2019年参加中级会计职称考试并取得中级会计职称证书;李先生家中有一独生子正在接受小学教育,夫妻俩平均分摊子女教育附加费用扣除;李先生无兄弟姐妹,家中有父母(年龄均超60周岁)需要赡养。无其他专项附加扣除项目或依法确定的其他扣除项目。上述收入均为税前收入。个人所得税预扣率表一(居民个人工资薪金所得预扣预缴适用)级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920[注:该表与居民个人“综合所得”年度税率表相同。]个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000

要求:根据上述资料,不考虑其他因素,分析计算回答下列问题。

(1)计算李先生工资薪金所得全年累计应预扣预缴个人所得税税额。

(2)计算李先生劳务报酬所得全年应预扣预缴个人所得税税额。

(3)计算李先生稿酬所得应预扣预缴个人所得税税额。

(4)计算李先生财产租赁所得应缴纳的个人所得税税额。

(5)计算李先生2019年综合所得应缴纳的个人所得税税额。

(6)计算李先生2019年办理汇算清缴时应补(或应退)税额。

第4题

A.甲公司可以自行判断该笔业务是否可以享受税收协定待遇

B.甲公司应向主管税务机关申请适用税收协定待遇

C.甲公司可以通过乙公司在扣缴申报时自行享受协定待遇

D.甲公司若自行享受税收协定待遇,应留存相关资料备查

第5题

A.月预扣预缴扣预缴

B.按季度预扣预缴

C.按年预扣预缴

D.按月如实缴纳个人所得税

第7题

A.3480

B.5000

C.5790

D.6000

第8题

A.8550

B.7860

C.6360

D.7050

第9题

从哪一年起居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税()。

A.自2019年1月1日起

B.自2020年1月1日起

C.自2022年1月1日起

D.自2023年1月1日起