题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

审计抽样中,在对样本结果进行分析评价后需要重新估计抽样风险,如果重估后的抽样风险不能被接受,审计人员应考虑()。

A.增加样本量

B.重新抽样

C.执行替代审计程序

D.不予理会

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.增加样本量

B.重新抽样

C.执行替代审计程序

D.不予理会

答案

更多“审计抽样中,在对样本结果进行分析评价后需要重新估计抽样风险,如果重估后的抽样风险不能被接受,审计人员应考虑()。”相关的问题

更多“审计抽样中,在对样本结果进行分析评价后需要重新估计抽样风险,如果重估后的抽样风险不能被接受,审计人员应考虑()。”相关的问题

第1题

A.统计抽样的优点在于能够客观地计量抽样风险,并通过调整样本规模精确地控制风险

B.统计抽样有助于审计人员高效地设计样本,计量所获取证据的充分性,以及定量评价样本结果

C.非统计抽样如果设计适当,也能提供与设计适当的统计抽样方法同样有效的结果

D.审计人员使用非统计抽样时,也必须考虑抽样风险并将其降至可接受水平,同样也能精确地测定出抽样风险

第2题

(1)E注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总体。E注册会计师认在预期不存在错误的情况下,PPS效率更高。

(2)E注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。

(3)假设样本规模为200个,E注册会计师采用系统选样方法,选出200个抽样单元,对应的明细账户共190户。在推断抽样总体中存在的错报时,E注册会计师将样本规模相应调整为190个。

(4)在对选取的所有明细账户进行函证后,E注册会计师没有发现错报,因此认定应收账款不存在重大错报。

要求:

(1)针对事项(1)至(4),逐项指出E注册会计师的做法是正确。如不正确,简要说明理由。

(2)指出PPS对实现测试应收账款完整性认定这一目标是否适用,简要说明理由。

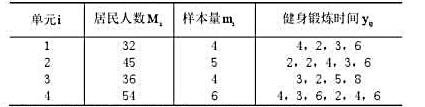

第3题

试估计居民平均每天用于锻炼的时间,并给出估计的标准系。

(1)简单估计最;

(2)比率估计量;

(3)对两种估计方法及结果进行评价。

第4题

(1)A注册会计师计算了各银行存款账户在20×8年月12月31日余额的标准差,作为确定样本规模的一个因素。

(2)在确定样本规模后,A注册会计师采用随机数表的方式选取样本。选取的一个银行存款账户余额极小,A注册会计师另选了一个余额较大的银行存款账户予以代替。

(3)在对选取的样本项目进行检查时,A注册会计师发现其中一张银行存款余额调节表由甲公司银行存款出纳Ⅰ代为编制,A注册会计师复核后发现该表编制正确,不将其视为控制偏差。

(4)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。

(5)假设A注册会计师确定的可接受的信赖过度风险为10%,样本规模为45.测试样本后,发现1例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“1”时,控制测试的风险系数为“3.9”。

要求

(1)计算确定总体规模,并简要回答在运用统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。

(2)针对事项(1)至(4),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(3)针对事项(5),计算总体偏差率上限。

第5题

A.对具有审计相关性的总体中低于百分之百的项目实施审计程序

B.所有抽样单元被选取的机会均等

C.可以根据样本项目的测试结果推断出有关抽样总体的结论

D.所有抽样单元都有被选取的机会

第7题

X注册会计师计算的样本量为138个。()

A.正确

B.错误

第8题

A.被审计单位的经营状况

B.初始样本的测试结果

C.被审计单位的经营风险

D.抽样风险

第9题

A.1 100

B.1 200

C.1 300

D.1 400

第10题

A.随机选取样本、运用概率论评价样本结果

B.计数抽样样本、运用概率论评价样本结果

C.统计抽样、运用概率论评价样本结果

D.条件抽样、运用概率论评价抽样结果