题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业采用表结法结转本年利润,2017年度,“营业利润”为3 000万元,营业外收入为50万元,营业外支出为40万元,所得税税率为25%,不考虑其他因素,则企业年末从“本年利润”结转至“利润分配”的全年累计余额是()万元。

A.3 250

B.2 257.5

C.3 010

D.3 000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.3 250

B.2 257.5

C.3 010

D.3 000

答案

更多“企业采用表结法结转本年利润,2017年度,“营业利润”为3 000万元,营业外收入为50万元,营业外支出为40万元,所得税税率为25%,不考虑其他因素,则企业年末从“本年利润”结转至“利润分配”的全年…”相关的问题

更多“企业采用表结法结转本年利润,2017年度,“营业利润”为3 000万元,营业外收入为50万元,营业外支出为40万元,所得税税率为25%,不考虑其他因素,则企业年末从“本年利润”结转至“利润分配”的全年…”相关的问题

第1题

A.采用表结法,增加“本年利润”科目的结转环节和工作量

B.采用表结法,每月月末应将各损益类科目的余额结转记入“本年利润”科目

C.采用账结法,每月月末应将各损益类科目的余额结转记入“本年利润”科目

D.采用账结法,减少“本年利润”科目的结转环节和工作量

第2题

A.“本年利润”科目可以提供当月及本年累计的利润(或亏损)额

B.每月月末需要编制结转损益的记账凭证

C.每月末将各损益类科目的余额转入“本年利润”科目

D.与“表结法”相比,减少了转账环节和相应的工作量

第3题

A.表结法下不需要设置“本年利润”科目

B.年末不需要将各项损益类科目余额结转入“本年利润”科目

C.各月末需要将各项损益类科目发生额填入利润表来反映本期的利润(或亏损)

D.每月末需要编制转账凭证将当期各损益类科目余额结转入“本年利润”科目

第4题

A.465

B.470

C.475

D.500

第5题

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。 资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示: 单位:万元 科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78 资料3:2009年12月份甲公司发生如下交易或事项: (1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。 (2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。 (3)12月18日,结转固定资产净收益8万元。 (4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。 (6)12月31日,确认本年所得税费用75万元。 资料4:2009年甲公司平均净资产为3000万元。 假定除上述资料外,不考率其他相关因素。 要求: (1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。 (2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)] (3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示)

第8题

A.各损益类科目每月月末只需结计出本月发生额和月末累计余额

B.每月月末均需编制转账凭证

C.每月月末将在账上结计出的各损益类科目的余额转入本年利润科目

D.增加了转账环节和工作量

第10题

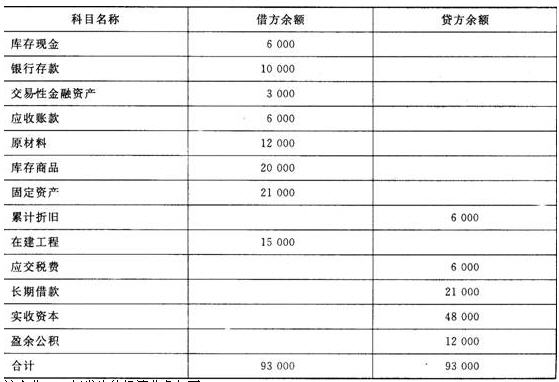

2009年1月1日有关科目余额如下表所示:

该企业2009年发生的经济业务如下:

(1)用银行存款支付购入原材料货款3 000元及增值税510元,材料已验收入库。

(2)2009年度,企业的长期借款发生利息费用l 500元,按规定计算出工程应负担的长期借款利息为600元,其他利息费用900元,利息尚未支付。

(3)企业将账面价值为3 000元的短期股票投资售出,获得价款6 000元,已存入银行。

(4)购人不需要安装的设备一台,设备价款及增值税共计9 000元,全部款项均已用银行存款支付,设备已经交付使用。

(5)本年计提固定资产折旧4 500元,其中:厂房及生产设备折旧3 000元,办公用房及设备折旧1 500元。

(6)实际发放职工工资6 000元,并将其分配计人相关成本费用项目。其中,生产人员工资3 000元,管理人员工资l 500元,在建工程应负担的人员工资l500元。

(7)本年产品生产领用原材料12 000元。

(8)结转制造费用。

(9)结转完工入库产品成本l5 000元。

(10)销售产品一批,销售价款30 000元,应收取的增值税为5 100元。已收款项l7 550元(其中货款l5 000元,增值税2 550元),余款尚未收取。该批产品成本为18 000元。假设本年度“库存商品”账户无期初及期末余额。

(11)将各项收支结转至“本年利润”账户。

(12)假设本年企业不交所得税,不提取盈余公积,没有利润分配。将“本年利润”余额全部转入“利润分配——未分配利润”账户。

要求:1.编制上述各项经济业务的会计分录。