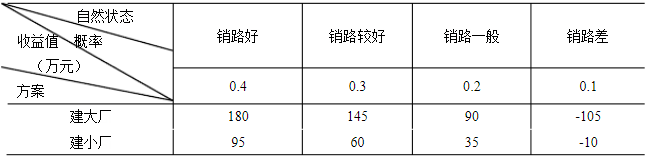

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

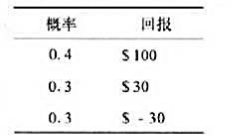

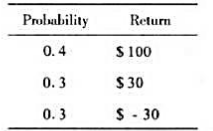

某项投资的资产利润率概率估计情况如下:假定企业无负债,且所得税税率为30%。要求:①计算资产利润率

某项投资的资产利润率概率估计情况如下:

1.jpg)

假定企业无负债,且所得税税率为30%。

要求:

①计算资产利润率的期望值;

②计算资产利润率的标准差;

③计算税后资产利润率的标准差;

④计算资产利润率的标准离差率。

(计算结果百分数中,保留到两位小数,两位后四舍五入)

答案

答案

查看答案