A股份有限公司(本题下称“A公司”)为上市公司,2010年发生有关企业合并的相关资料如下。

(1)2010年4月10日,A公司拟以一项可供出售金融资产和一项固定资产为对价,自B公司购入C公司80%的股份。2010年5月20日,A、B、C公司分别召开了股东大会,决议通过该投资方案。在2010年5月31日,A公司付出相关资产的转让手续已经办理妥当,但是由于人员问题,A公司一时无法向C公司派驻董事,双方于6月30日针对C公司日常管理达成一致意见,并签订协议,协议约定在新董事会成立之前,继续由原董事会主持日常工作,但C公司董事会作出的任何决议须经A公司认可方可生效。2010年7月31日,C公司股权转让手续办理完毕,C公司于当日对外发布临时报告予以公告。2010年12月31日,A公司向C公司派遣董事会人员7名,正式接管C公司董事会,并对C公司今后战略发展方向做出调整。

A公司付出的可供出售金融资产和固定资产的相关信息如下:

该可供出售金融资产的公允价值为2000万元,账面价值为1800万元(其中成本为1200 万元,累计形成的公允价值变动收益为600万元);该固定资产为A公司使用的一台机器设备,公允价值为3000万元,原值为2500万元,已计提的累计折旧为800万元,计提减值为100万元。

2010年4月10日、2010年5月20日、2010年5月31日、2010年6月30日、2010年7 月31日、2010年12月31日C公司的可辨认净资产公允价值与账面价值均相等,且分别为5800万元、6000万元、6300万元、6500万元、6700万元、7300万元。

(2)2010年9月30日A公司向C公司销售一台管理用设备,不含税价款400万元,账面价值500万元。C公司取得该设备后仍然作为管理用固定资产,预计尚可使用年限为5年,采用直线法计提折旧,净残值为0。

(3)C公司2010年实现净利润2400万元(假设各月均衡实现),年末分配现金股利500 万元,提取盈余公积240万元。

(4)2011年3月20日,A公司以800万元的价款向C公司出售一批存货,该存货的成本为500万元,未发生减值。到年末,该存货尚未对外出售。

C公司2011年实现净利润5000万元,分配现金股利1000万元,提取盈余公积500万元。当年实现其他综合收益200万元。

(5)2012年1月20日,A公司出售了C公司50%的股权,取得价款6000万元。剩余的30%股权仅能够对C公司施加重大影响。此时剩余股权的公允价值为3600万元。当日,A公司办理资产转移手续并收取价款。

(6)其他资料:

假定A公司与B公司不存在关联方关系;A、B、C公司适用的增值税税率均为17%。不考虑所得税等其他因素的影响。

要求:

(1)确定购买日并说明理由。

(2)确定企业合并成本及商誉金额。

(3)编制2010年12月31日合并报表中按照权益法调整的分录以及内部交易的相关分录(不需要考虑合并现金流量表编制的相关抵消分录)。

(4)编制2011年12月31日合并报表中按照权益法调整的分录以及内部交易的相关分录(不需要考虑合并现金流量表编制的相关抵消分录)。

(5)计算A公司出售50%股权在个别报表中和合并报表中确认的处置损益。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

![目的]练习完全成本法与变动成本法在编制损益表方面的区别。 [资料]华达公司生产A、B,两种产品,20](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/c40ec0b6b3bb26fdafbc883cc4a99a60.jpg) 该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

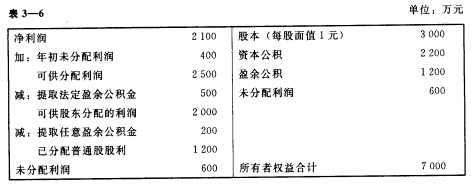

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求] 该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。