甲公司为增值税一般纳税人,主要从事化妆品生产和销售业务。2013年3月有关经营情况如下:

(1)进口一批香水精,海关审定的货价210万元,运抵我国关境内输入地点起卸前的包装费11万元、运输费20万元、保险费4万元。

(2)接受乙公司委托加工一批口红,不含增值税加工费35万元,乙公司提供原材料成本84万元,该批口红无同类产品销售价格。

(3)销售香水,取得不含增值税价款702万元,另收取包装费5.85万元。

已知:化妆品消费税税率为30%,关税税率为10%,增值税税率为17%。

要求:根据上述资料,分析回答下列小题。

1、甲公司进口香水精的下列各项支出中,应计入进口货物关税完税价格的是()。

A、包装费11万元

B、保险费4万元

C、运输费20万元

D、货价210万元

2、甲公司进口香水精应缴纳消费税税额的下列计算中,正确的是()万元。

A、(210+20)×(1+10%)×30%=75.9

B、(210+11+4)×(1+10%)×30%=74.25

C、(210+11+20+4)×(1+10%)÷(1-30%)×30%=115.5

D、(11+20+4)×(1+10%)÷(1-30%)×30%=16.5

3、甲公司受托加工口红应代收代缴消费税税额的下列计算中,正确的是()万元。

A、(84+35)×30%=35.7

B、(84+35)÷(1-30%)×30%=51

C、[84÷(1-30%)+35]×30%=46.5

D、[84+35÷(1-30%)]×30%=40.2

4、甲公司销售香水应缴纳消费税税额的下列计算中,正确的是()万元。

A、702÷(1+17%)×30%=180

B、[702+5.85÷(1+17%)]×30%=212.1

C、(702+5.85)×30%=212.355

D、702×30%=210.6

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

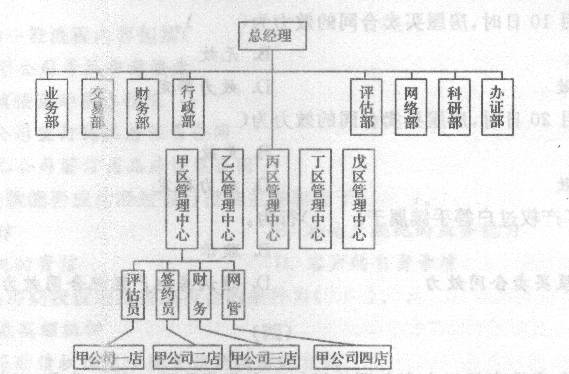

甲公司组织结构图 从2011年开始,甲公司顺应行业发展变化,内部信息系统采用了公盘制(即所有房源信息完全共享)。 房地产经纪信息加工整理的程序中,()就是对已鉴别的房地产经纪信息进行挑选。

甲公司组织结构图 从2011年开始,甲公司顺应行业发展变化,内部信息系统采用了公盘制(即所有房源信息完全共享)。 房地产经纪信息加工整理的程序中,()就是对已鉴别的房地产经纪信息进行挑选。