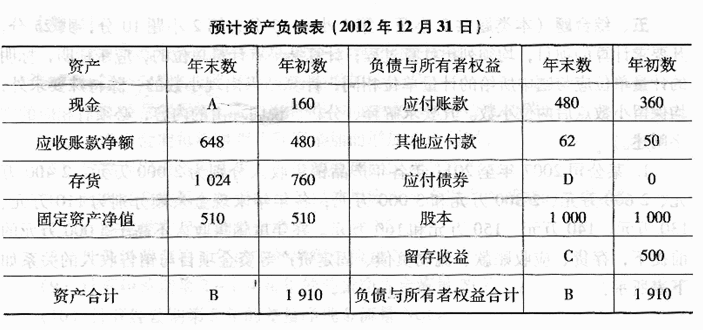

题目内容

(请给出正确答案)

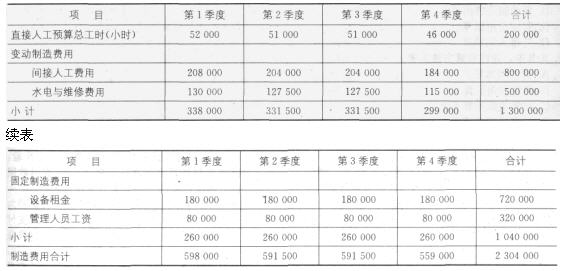

题目内容

(请给出正确答案)

[主观题]

已知甲公司2007年的销售收入为60000万元,税前经营利润为3500万元,利息费用为500万元,假

设平均所得税税率为30%,2007年年末的其他有关资料如下(单位:万元):

项 目 2007年末 货币资金 520 交易性金融资产 60 可供出售金融资产 120 总资产 6800 短期借款 500 交易性金融负债 80 长期借款 640 应付债券 380 总负债 3800 股东权益 3000

要求回答下列互不相关的问题:

(1)计算2007年的权益净利率、销售利润率和资产利润率;

(2)假设2007年末的营运资本配置率为60%,流动负债为1000万元,计算2007年末的流动比率和现金比率;

(3)如果预计2008年的净经营资产利润率提高5个百分点,税后利息率不变,计划贷款200万元,其中的80%用于生产经营活动,计算该笔贷款可以为企业增加的净利润数额;

(4)如果2008年增发新股120万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2008年的负债增加额和2007年的收益留存额;

(5)如果2008年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,债券的税后资本成本为4%,发行价格为1050元张,发行费用为l0元张,计算债券的票面利率;

(6)如果甲公司是按照完全成本法核算的产品成本,在产品成本按照年初固定数计算,2007年10月初的产成品存货成本为100万元(其中变动成本90万元),2007年10月份发生的生产成本为2000万元(其中变动成本l800万元),2007年10月末的产成品存货成本为200万元(其中变动成本l85万元),计算按照变动成本法核算的2007年10月份的净利润与完全成本法核算的差额。

已知:(P/A,2%,lO)=8.9826,(P/A,4%,5)=4.4518

(P/S,2%,l0)=0.8203,(P/S,4%,5)=O.8219

答案

答案

查看答案