题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。

10000

20000

30000

40000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

10000

20000

30000

40000

答案

更多“某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。”相关的问题

更多“某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。”相关的问题

第1题

在最近的会计期间,生产9,800件产品需要的单位机器工时是0.30小时,而生产10,000件的弹性预算的单位机器工时是0.25小时。实际变动制造成本率是每单位机器工时$19,而在弹性预算下则为$20。

问题:

1. 就变动间接费用而言,请计算并解释以下差异。请列出计算过程。

a. 开支差异。

b. 效率差异。

c. 弹性预算差异。

2. 请至少指出三个可能造成实际机器工时超过预算机器工时的原因。

第2题

某企业于6月30日用银行存款支付外购动力(电费)费用22650元,月末查明各部门耗电数如下表所示:

基本生产车间动力用电 | 7938(度) |

基本生产车间照明用电 | 4212(度) |

辅助生产车间动力用电 | 1100(度) |

行政管理部门照明用电 | 1850(度) |

合计 | 15100(度) |

其中基本生产车间生产甲、乙两种产品,甲、乙产品分别耗机器工时为1400小时和700小时,动力费用按机器工时分配。

要求:编制动力费用分配表及作相关的会计分录。

第3题

第4题

A.3.6

B.2

C.2.57

D.2.3

第5题

A.55

B.15

C.65

D.60

第6题

A.55

B.15

C.65

D.60

第7题

A、513.40

B、503.40

C、497.70

D、497.20

第8题

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。A产品生产工时为36000小时,B产品生产工时为24000小时;

(2)编制该月份支付外购电力费的会计分录;

(3)编制该月份分配外购电力费用的会计分录。该企业“基本生产成本”帐户设有“燃料及动力”成本项目;“辅助生产成本”帐户设有“燃料及动力”成本项目。

第9题

(1)计算原材料、直接人工及制造费用的分配率。

(2)计算废品成本。

(3)计算废品损失。

(4)编制废品损失的相关会计分录:

①结转废品实际成本。

②结转废品残料价值。

③结转废品损失。

第10题

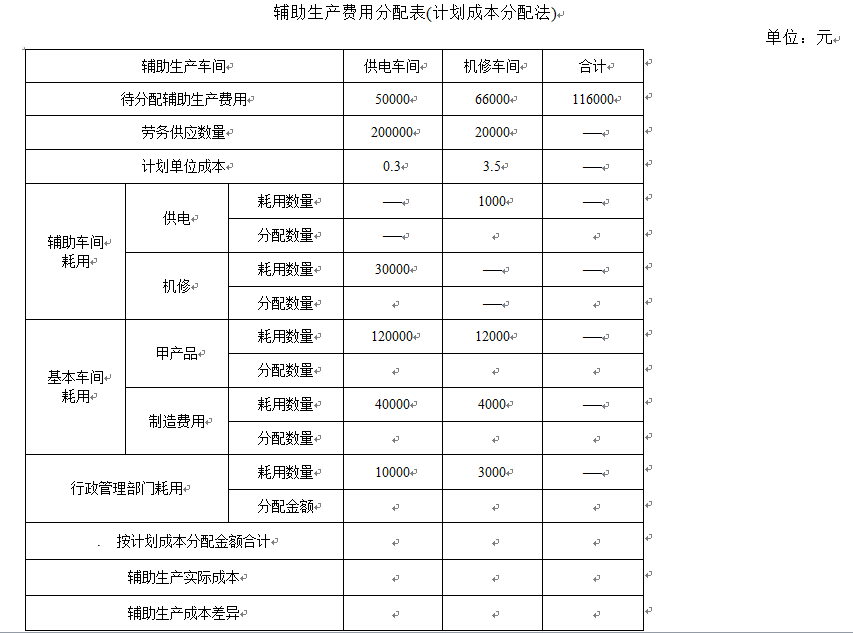

(2)编制按计划成本分配辅助生产成本和调整辅助生产成本差异的会计分录。